2024-11-01

产量

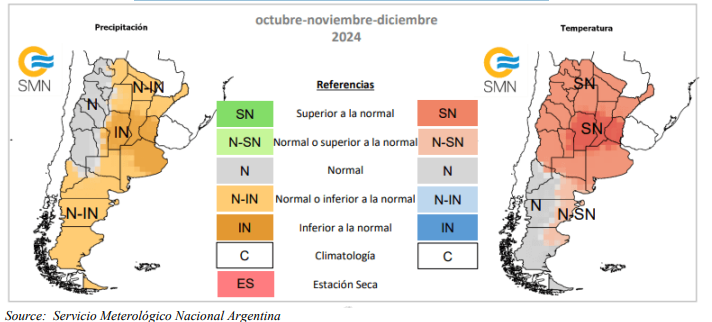

官方 将 2024/2025 年度大豆产量预测上调至 5200 万吨,比美国农业部官方和 官方 的上次更新高出 100 万吨,因为预测的种植面积高于美国农业部官方。官方预测大豆种植面积为 1780 万公顷 (MHA),收获面积为 1720 万公顷,主要原因是种植面积增加,而玉米种植面积减少。阿根廷 2024/2025 年度大豆产量前景面临由天气、经济压力和生产实践决定的若干复杂挑战和机遇。阿根廷国家气象局 (SMN) 的预测表明,从 10 月到 12 月底,主要种植区将出现干旱炎热时期,这是大豆种植的关键时期。

SMN 称,拉尼娜现象发生的可能性为 81%,这加剧了人们的担忧,带来的干旱状况将主要影响科尔多瓦省、圣菲省以及布宜诺斯艾利斯北部和东部的生产区,降雨量预计将低于正常水平。与此同时,预计同一地区的气温将高于平均水平。这些条件可能会损害土壤水分并降低产量,土壤水分不足导致某些地区推迟早期播种,这进一步加剧了这种情况。虽然 10 月初的降雨略微改善了水分,但持续的干旱状况仍然是一个紧迫的问题,需要大量持续的降雨才能使土壤达到最佳状态。

图 1. 2024 年剩余时间阿根廷天气预报

由于对玉米矮化病(由叶蝉昆虫或 chicharrita 引起)的担忧加剧,预计今年生产商将减少玉米种植量。该病在上一季严重影响了农作物,预计今年的破坏性将更大。生产商宁愿不冒着影响和预期干旱天气的风险。叶蝉不会影响大豆。玉米种植面积的减少可能对大豆有利,因为大豆每公顷的生产成本明显较低,需要更便宜的种子和更少的肥料。虽然之前用于种植玉米的部分地区可以转向种植高粱,但种子短缺限制了这一选择,使大豆成为从玉米种植减少中获益的主要作物。经济因素也将促使阿根廷农民决定种植大豆,大豆的生产成本明显低于其他作物,尤其是玉米,玉米每吨的生产成本约为 700 美元,而某些地区的大豆每吨的生产成本为 400 美元。目前玉米价格徘徊在每吨 170 美元左右,这一水平几乎使盈利成为不可能,许多生产商预计将从玉米种植转向大豆和向日葵种植,在当前的宏观经济形势下,这些种植可提供更可控的利润。此外,微薄的利润率和从化肥到燃料的投入成本上升加剧了财务压力。尽管去年的财务状况和粮食储备相对较好,但大多数农民都求助于外部融资,本季近 30% 的运营资金来自第三方实体,如投入品经销商,由于持续的干旱压力,这一比例比前几年增加了 5%。与近期不同,阿根廷生产商也越来越倾向于银行和商业融资,而不是未来的外汇承诺,因为在不确定的天气模式和动荡的市场下,外汇承诺会带来额外的风险。鉴于这些压力,预计大豆种植面积将增加,推动力是玉米种植的转变以及对增强技术和改良种子品种的关注。虽然许多生产商都希望使用优质种子来提高生产力,但最近市场上出现了优质种子库存短缺的情况。许多可用的种子质量为中低质量,发芽和活力问题可能会影响作物的恢复力,尤其是在恶劣的天气条件下。为了缓解这些问题,一些农民正在降低种植密度,这让每颗种子有更多的发芽空间,但可能会降低总产量。即使采取了额外的保护措施,如杀菌剂和杀虫剂,这会增加生产成本,但在作物周期早期植株生长不良的风险仍然很高。晚发的植物或在不利条件下生长的植物可能竞争力较弱,从而降低整体生产力。总体而言,环境、经济和技术挑战的结合为阿根廷 2024/2025 年度大豆行业描绘了一幅复杂的图景。虽然种植面积增加和技术进步可能会支持生产,但恶劣的天气和受损的种子质量可能会阻止产量达到其全部潜力,并且生产者的财务压力仍然很大。

在 2023/2024 年度,Post 将收获面积减少至 1630 万公顷,与美国农业部官方估计一致,但将产量预测维持在 4950 万吨,仍略高于美国农业部官方数据,因为生产商和农业部报告的产量迄今为止高于最初的估计。

消费/压榨量

根据与阿根廷和巴拉圭行业的对话,官方将 2024/25 年度压榨量增加至 4200 万吨,高于 官方之前的预测,也高于美国农业部官方数据。压榨量高于美国农业部官方数据也归因于 官方更高的产量预测。去年,阿根廷开始进口创纪录数量的大豆,以满足其在严重干旱期间的压榨需求。既然这个先例已经确立,业界预计在可预见的未来,产量不会下降。

官方将 2023/24 年度的压榨量上调至 4150 万吨,高于 官方之前的预测,也高于美国农业部官方数据,原因是迄今为止的压榨进度和进口量增加。官方 更高的压榨量估计也是由于产量高于美国农业部官方数据。

阿根廷是全球第三大大豆生产国,大豆油和豆粕出口量居世界首位,其压榨能力估计为 6700 万吨。去年,加工行业近 54% 的产能处于闲置状态,阿根廷从以蛋白质含量较高而闻名的巴拉圭采购大豆,以维持压榨量并提高豆粕的蛋白质质量。由于阿根廷的干旱,大豆进口量(尤其是来自巴拉圭的进口量)在过去一年大幅增加,但更多的闲置产能仍在继续恢复。贸易商预计这一趋势将持续到 2024/2025 年度及以后,更多的大豆将运往阿根廷进行压榨,而不是在巴拉圭压榨。许多压榨商在巴拉圭和阿根廷都拥有工厂,他们更愿意将整颗大豆出口到阿根廷进行压榨,以维持其大型压榨厂的运转。今年,由于国内大豆产量增加和进口量稳定(主要来自巴拉圭),阿根廷大豆压榨行业活动出现复苏。预计 2023/2024 年度大豆压榨量为 4150 万吨,高于 Post 之前的估计。今年更高的压榨产能利用率得益于产量提高和进口量增加,今年上半年每月达到近 400 万吨。根据最新数据,阿根廷 8 月份压榨量为 323 万吨,低于 7 月份 438 万吨的高点,但仍比去年受干旱影响的数字有显著增长。由于巴拉圭压榨厂本季比往常提前关闭,预计巴拉圭贸易商将继续向阿根廷出口大量大豆,每年可能保持 500 万至 600 万吨的水平,是干旱前的两倍。这种进口趋势已使阿根廷的闲置产能降至预计 2024 年的 36%,尽管产能利用率出现波动,压榨活动在 7 月份达到 75% 的峰值后,于 8 月份下降至 55%。压榨量下降是由于市场上大豆供应量减少,因为农民出售的作物减少了,他们等待汇率、出口税或更好的价格的变化。由于这些都没有实现,农民被迫慢慢出售更多库存,为即将到来的种植季节提供资金投入。与此同时,进口开始流入该国以满足压榨需求。阿根廷大豆价格一直保持低位,略有波动,9 月份每吨上涨 25 美元至每吨 325 美元,但仍远低于生产商的预期。压榨行业的盈利能力也很薄弱,豆粕和豆油价格持续令人失望。尽管最近面临这些挑战,包括生产成本高、农民保守销售导致大豆供应量低于预期,但预计阿根廷压榨行业在 2023/2024 年度和 2024/2024 年度仍将出现温和复苏。由于巴拉圭压榨厂本季关闭,比今年同期的正常时间提前三个月,预计进口将在未来几个月支撑压榨量,使阿根廷能够满足豆油和豆粕的出口需求,同时保持其作为全球领先出口国的地位。与此同时,阿根廷农民正在应对艰难的经济形势。由于近几个月国内库存减少,许多人都在抑制销售,以应对短期支出以外的需求,希望价格上涨或政府政策出现有利转变。虽然低于预期的压榨量可能会影响总产量,但阿根廷的行业继续受益于其规模和战略性进口,确保了本季剩余时间的强劲生产水平。

农民一直在坚持出售去年的作物,以期货币贬值或降低/取消大豆和大豆产品的出口税(目前为 33%)。然而,当政府发布下一个预算时,这些希望破灭了,出口税保持在当前水平,这意味着到 2025 年底不太可能有任何削减。与本营销年度早些时候相比,农民的销售量在最近几周有所回升,预计在下一季收获之前将更加强劲。

贸易

Post 将 2024/2025 年度的进口量上调至 500 万吨,略高于 Post 上次更新的数据,但仍比美国农业部官方数据低 100 万吨,这是基于产量增加和国内压榨量增加。巴拉圭预计将保持其最大供应国的地位,巴西位居第二,尽管在前两个销售年度中供应量较少。出口量也有望增长至 730 万吨,大大高于美国农业部官员的预测,因为干旱后出现反弹,产量扩大,大豆种植增加,玉米种植减少,此外 Post 的进口预测较低。在与 Post 行业对话时

联系人和贸易商预计,即将到来的农作物年度的贸易量将增加,预计阿根廷大豆的海外价格将高于国内价格。

在 2023/2024 年度,Post 将其出口预测下调至 530 万吨,仅略高于美国农业部 官方预测,原因是中国近几个月缺乏购买、出货量放缓、巴拉那河水位低,以及今年剩余时间缺乏排队。在本营销年度剩余时间,只有 148,000 吨大豆在出口申报中。

9 月初,阿根廷出口了约 63,388 吨大豆,主要销往中国,罗萨里奥处理了其中一半以上的出口,其余从巴伊亚布兰卡运出。尽管如此,由于中国购买量减少,大豆出口仍然低迷,尽管包括埃及、委内瑞拉和泰国在内的其他地区已经显示出需求。此外,印度增加了对阿根廷大豆油的购买量,出口量达到 92,310 吨。出口税仍然很高,大豆税率为 33%,豆粕和豆油税率为 31%,影响了阿根廷出口的竞争力。巴拉那河是阿根廷大豆和大豆产品出口的主要渠道,目前水位创历史新低,由于巴西持续干旱,预计水位还会进一步下降。这条河不仅是阿根廷的重要出口路线,也是巴拉圭、乌拉圭和玻利维亚等邻国的重要出口路线。目前,船只装载量低于满载量的 15-20%,以便在浅水区航行,这增加了出口成本,因为它们经常在巴伊亚布兰卡停下来“加满”,然后才进入国际市场。由于整个河流系统严重缺水,即使最终有降雨,这种后勤挑战也可能持续存在。在国内,大豆销售在 6 月中旬放缓,因为生产商预期政府将出台有利的政策,价格将上涨,但 9 月底大豆销售恢复,因为政策转变的可能性不大,价格保持稳定。与回报更高的豆粕和豆油相比,整豆出口仍然有限。

阿根廷继续进口巴拉圭大豆,以维持压榨水平,提高豆粕的蛋白质质量,巴拉圭进口量今年已达到第二高水平。巴拉圭大豆质量优于巴西大豆,进口量高企的趋势预计将持续到 2024/2025 年度。中国对阿根廷大豆的需求在 7 月和 8 月下降,几乎满足了 11 月的所有需求,仅 12 月和 1 月仍有缺口。全球豆粕市场也出现疲软,主要是由于美国国内消费增加和南美竞争激烈的定价。尽管如此,由于价格竞争力,阿根廷的大豆油出口需求有所增加,但生物柴油需求仍然有限。

国内方面,10月7日罗萨里奥的大豆价格为每吨31万比索,布宜诺斯艾利斯省凯肯的大豆价格为每吨27万比索。

客服热线:4001698802

客服热线:4001698802 客服邮箱:hujl@accfutures.com

客服邮箱:hujl@accfutures.com 客服 Q Q:2434514169

客服 Q Q:2434514169